O Tribunal de Contas do Estado (TCE-PE) divulgou o relatório 2023 do Índice de Convergência e Consistência Contábil (ICCPE) dos 184 municípios pernambucanos. O levantamento é bianual e avaliou a adequação da estrutura e o grau de confiança das informações nos demonstrativos contábeis de 2022 enviados pelas prefeituras. A ferramenta contribui para melhorar a qualidade dos dados fornecidos e a transparência da gestão pública.

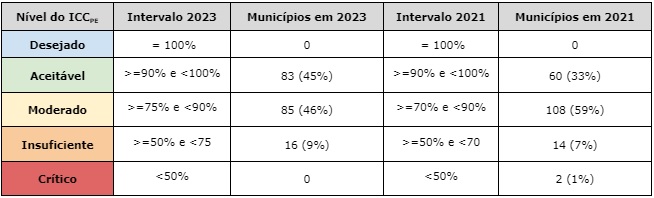

O estudo mostrou que 91% dos municípios pernambucanos estão nos níveis aceitável ou moderado do ICCPE. Em relação à edição anterior (2021), o TCE-PE registrou um aumento de 40% das cidades classificadas no nível aceitável. Além disso, caiu a zero o número de municípios em estágio crítico. Da mesma forma, nenhum atingiu o grau desejável na pesquisa.

O cálculo do ICCPE considera como critérios a estrutura e a forma de apresentação dos balanços orçamentário, financeiro e patrimonial, demonstrações das variações patrimoniais, fluxo de caixa, consistência dos saldos de balanços, entre outros.

Para cada prestação de contas, calcula-se um índice, que varia entre 0 e 385 pontos. De acordo com o valor obtido, os municípios foram enquadrados em cinco níveis, conforme a tabela abaixo que compara os resultados de 2021:

Em sua 5ª edição, o estudo trouxe mudanças em sua metodologia. A principal delas é a verificação do cumprimento de procedimentos contábeis, previstos no Plano de Implantação dos Procedimentos Contábeis Patrimoniais (PIPCP) da Secretaria do Tesouro Nacional (STN), instituído pela Portaria STN nº 548/2015.

Outra novidade foi o aumento do peso atribuído às notas explicativas das demonstrações contábeis, estimulando os municípios na elaboração de notas explicativas úteis ao cidadão. Também aumentou a exigência para que o município alcançasse o grau moderado no ICCPE.

“A evolução da qualidade da informação contábil proporcionada pelo ICCPE reafirma o compromisso do TCE-PE em aprimorar a gestão pública e formar uma sociedade cada vez mais cidadã, justa e comprometida com a coisa pública”, comentou o presidente do TCE, conselheiro Valdecir Pascoal.

SOBRE – Regulamentado pela Resolução TC nº 128/2021, o índice foi lançado pelo TCE-PE em 2016 para verificar o cumprimento das regras e normas previstas pela nova contabilidade pública brasileira pelas prefeituras pernambucanas, exigidas pela STN.

📊 Confira aqui o desempenho do seu município em 2023 e em anos anteriores.

Gerência de Jornalismo (GEJO), 14/03/2024

Após reunião com o governo federal, a Confederação Nacional de Municípios (CNM) avaliou que a proposta apresentada pela União para retomada da desoneração da folha de pagamento dos Municípios significaria uma redução ínfima dos custos previdenciários para as gestões locais. Além disso, há dois pontos no texto do governo federal que consideramos inaceitáveis. O movimento municipalista não concorda com a criação de regras diferenciadas para os Municípios com base na receita corrente líquida (RCL) per capita nem a tentativa de reduzir essa importante conquista para um benefício temporário.

É importante lembrar que a redução – de 20% para 8% – da alíquota da contribuição previdenciária patronal dos Municípios ao Regime Geral de Previdência Social foi aprovada pelo Congresso Nacional para todos os Municípios com até 156,2 mil habitantes na Lei 14.784/2023. O mesmo parlamento rejeitou ainda tentativa de veto do Executivo, que mesmo assim decidiu editar a Medida Provisória (MP) 1.202/2023, revogando a conquista, razão pela qual a desoneração, seguindo o princípio da noventena, está em vigor apenas até o fim de março.

Ao contrário do que previa a Lei 14.784/2023, a proposta do governo federal teria vigência apenas até 2026 e não de forma permanente. A alíquota seria reduzida a 14% a partir de abril de 2024 e depois voltaria a subir 2% a cada ano até retornar aos atuais 20% em 2027. Isso reduziria a economia anual dos Municípios antes estimada pela CNM em cerca de R$ 11 bilhões para R$ 4 bilhões, sendo que, desse valor, R$ 2,6 bilhões – ou seja, mais da metade – são referentes ao benefício em vigor de janeiro a março de 2024, com a alíquota de 8%. No modelo que a União deseja, a economia para os Entes municipais somaria R$ 1,5 bilhão em 2025 e apenas R$ 700 milhões em 2026.

Quanto ao recorte de Municípios estabelecido na proposta – de até 50 mil habitantes, com RLC per capita entre os 50% menores de todo o país e adimplente com as contribuições ao INSS –, a Confederação destaca que não faz sentido para a realidade brasileira. É muito provável que um Município de pequeno porte tenha custo per capita maior para promoção das principais políticas públicas diante de custos fixos e menor oferta de mão de obra e serviços. No entanto, é uma ilusão acreditar que a situação fiscal dele seria melhor que a de Município de grande porte com RCL per capita inferior. Com esse critério equivocado, o governo federal reduziria ainda mais a conquista do movimento municipalista, passando de 5.367 cidades beneficiadas para 2.500.

O movimento municipalista continuará atuando fortemente junto ao Congresso Nacional para que seja mantido o texto debatido e aprovado em 2023 com gestores municipais, deputados e senadores e que resultou na promulgação da legislação.

Convoco todos para estar em Brasília no dia 2 de abril a fim de que possamos defender o que a lei já nos garantiu e lutar contra a retirada dessa importante conquista.

Paulo Ziulkoski

Presidente da CNM